Randament imobiliar 2026: brut, net și când merită investiția

Cum se calculează randamentul unei proprietăți închiriate în 2026: randament brut vs net, costuri reale, impozitul pe chirie, comparație cu depozitul și titlurile de stat, plus efectul creditului.

Mulți români văd imobiliarele ca pe o investiție sigură, dar profitabilitatea reală depinde de cifre concrete, nu de impresii. Un apartament „cu randament de 6%" poate ajunge, după costuri și impozit, la sub 4,5% net. Acest ghid arată cum se calculează corect randamentul și cum decizi dacă merită.

Pentru calcule, folosește calculatorul de randament chirie sau, dacă investești cu credit, calculatorul de randament imobiliar.

Randament brut vs randament net

Randamentul brut este raportul dintre chiria anuală și prețul de achiziție. E o cifră simplă, dar înșelătoare, pentru că ignoră cheltuielile și neocuparea.

Randament brut = (chirie lunară × 12) ÷ preț achiziție × 100

Randamentul net scade din chiria anuală toate costurile reale. Este singura cifră relevantă pentru o decizie de investiție.

Randament net = (chirie anuală − costuri anuale) ÷ preț achiziție × 100

Exemplu complet: de la brut la net

Să luăm un apartament de 300.000 RON, închiriat cu 1.500 RON/lună (chirie anuală 18.000 RON):

| Element | Sumă anuală |

|---|---|

| Chirie brută | 18.000 RON |

| − Impozit pe chirie (8% efectiv) | −1.440 RON |

| − Întreținere + reparații | −1.500 RON |

| − Asigurări | −400 RON |

| − Neocupare (~7%) | −1.260 RON |

| Venit net | 13.400 RON |

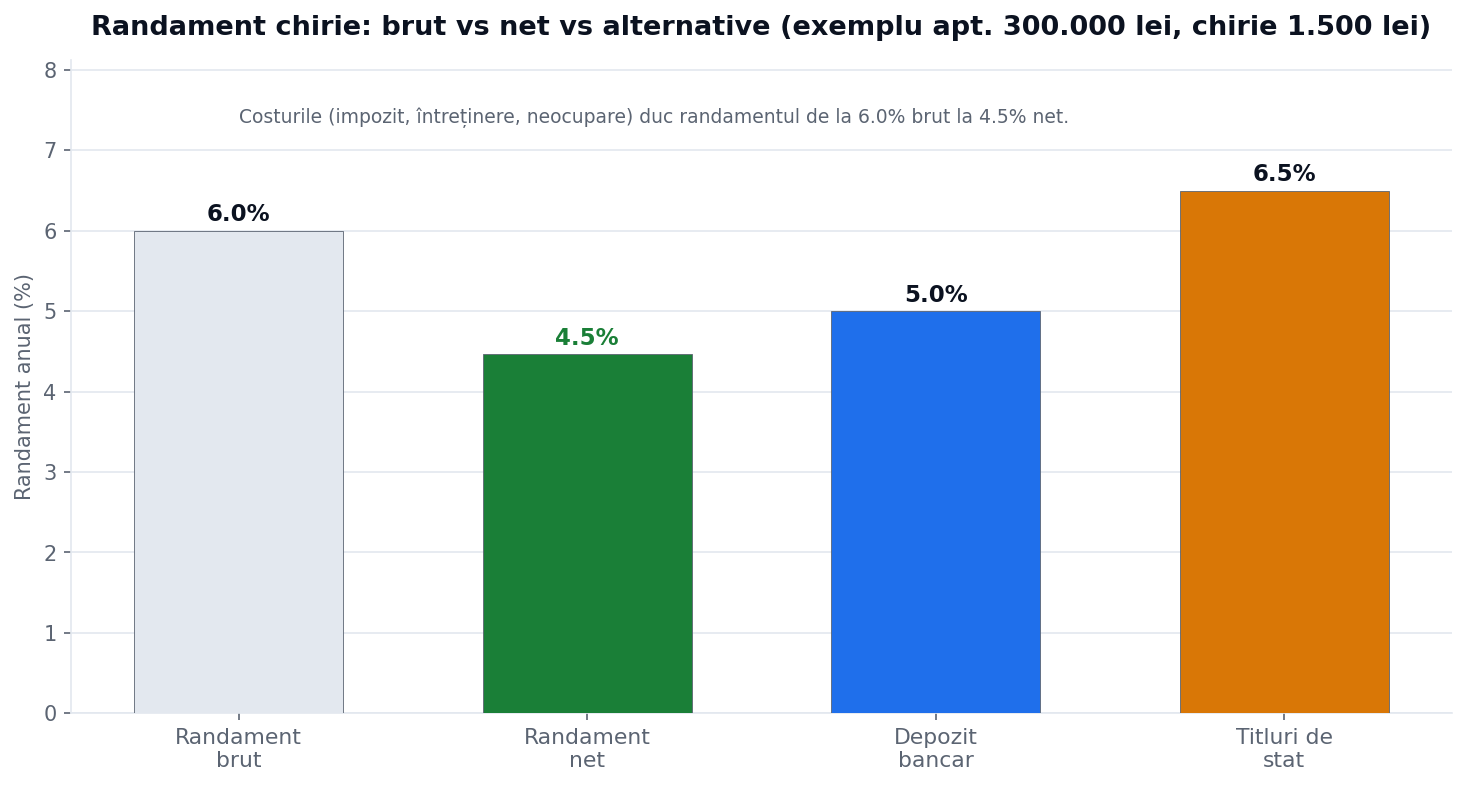

- Randament brut: 18.000 ÷ 300.000 = 6,0%

- Randament net: 13.400 ÷ 300.000 = 4,5%

Diferența de 1,5 puncte procentuale între brut și net este exact ceea ce ratează majoritatea calculelor „de pe spatele plicului".

Costurile pe care trebuie să le incluzi

- Impozit pe chirie — 10% pe venitul net (chirie − cotă forfetară 20%), adică ~8% efectiv din chiria brută

- Întreținere și reparații — fond anual realist 1.000–2.000 RON

- Asigurări — obligatorie (PAD) plus facultativă, ~200–600 RON/an

- Impozit pe proprietate — 580–1.300 RON/an, în funcție de localitate

- Neocupare — nicio proprietate nu e închiriată 100% din timp; include 5–8% din chiria anuală

- Management — dacă nu administrezi singur, 8–10% din chirie

Comparația cu alternative fără bătăi de cap

Graficul de mai sus pune randamentul net (4,5%) lângă alternative pasive:

- Depozit bancar: ~5% fix, fără efort, risc redus, lichiditate mare

- Titluri de stat: ~6,5%, risc foarte mic, dobândă garantată

Concluzia incomodă: la un randament net sub 5%, imobilul închiriat aduce un câștig din chirie comparabil sau chiar inferior unui depozit sau unor titluri de stat — cu mult mai mult efort și risc. Ce înclină balanța în favoarea imobilului este aprecierea valorii în timp, care nu apare în randamentul din chirie.

Cash-flow și perioada de recuperare

Cash-flow-ul lunar arată cât îți rămâne efectiv după cheltuieli și, dacă e cazul, după rata creditului. Un cash-flow pozitiv înseamnă că proprietatea se autosusține.

Perioada de recuperare estimează în câți ani îți recuperezi investiția doar din chiriile nete. Un randament net de 4,5% înseamnă o recuperare în ~22 de ani — fără a lua în calcul aprecierea imobilului.

Efectul creditului (levierul)

Dacă investești cu credit, rata reduce cash-flow-ul, dar îți permite să investești cu mai puțini bani proprii. Acest efect de levier poate crește randamentul raportat la capitalul propriu — dar numai atâta timp cât randamentul investiției depășește dobânda creditului. Dacă dobânda (de ex. 6–7%) e mai mare decât randamentul net (4,5%), levierul lucrează împotriva ta.

Dacă acoperi costuri de renovare sau mobilare prin finanțare de consum (nu ipotecar), calculatorul de rate pentru nevoi personale îți arată rata lunară și costul total înainte să semnezi.

Concluzie

Înainte de a cumpăra o proprietate pentru închiriere: calculează randamentul net, nu pe cel brut, include toate costurile și neocuparea, și compară rezultatul cu depozitele și titlurile de stat. Cifrele clare te ajută să eviți deciziile bazate pe entuziasm — și să recunoști când o investiție „sigură" abia bate inflația.

Calculează-ți randamentul → Calculator randament chirie

Surse: INS — prețuri locuințe și chirii, date statistice · ANAF — impozit și CASS pe venituri din cedarea folosinței bunurilor (chirii) · BNR — dobânzi depozite și titluri de stat (date comparative)

Cifrele sunt orientative pentru piața din 2026 și variază mult după oraș, zonă și tip de proprietate. Regimul fiscal al chiriilor (impozit, CASS) se poate modifica — verifică reglementările ANAF în vigoare.

Întrebări frecvente

Care e un randament bun la chirie în România în 2026?

Randamentul brut în orașele mari este de obicei 5%–7%, iar randamentul net (după costuri și impozit) ajunge la 3%–6%. Sub 4% net, investiția este comparabilă cu un depozit bancar dar cu mult mai mult efort și risc.

Care e diferența dintre randament brut și net?

Randamentul brut = chiria anuală ÷ prețul de achiziție. Randamentul net scade întâi costurile (impozit, întreținere, asigurări, neocupare) din chiria anuală. Doar randamentul net este relevant pentru o decizie de investiție corectă.

Cât e impozitul pe chirie în 2026?

Pentru persoane fizice, impozitul este 10% aplicat pe venitul net, obținut prin scăderea unei cote forfetare de 20% din chiria brută. Practic, plătești 10% pe 80% din chirie, adică un impozit efectiv de 8% din chiria brută. La aceasta se poate adăuga CASS dacă venitul depășește plafoanele.

Merită să investești în imobiliare cu credit?

Creditul reduce cash-flow-ul prin rată, dar îți permite să investești cu mai puțin capital propriu (efect de levier). Randamentul raportat la banii proprii crește atâta timp cât randamentul investiției depășește dobânda creditului. Dacă dobânda e mai mare decât randamentul, levierul lucrează împotriva ta.